工程项目风险性成本管理

摘 要:针对工程项目大多技术复杂、工期长、风险大的特点,为了有效控制成本,分析了成本风险的原因,阐述了成本风险分布概率理论,退出工程实例,介绍风险概率模拟计算方法,提出风险性成本控制措施。

关键词:工程项目 成本风险 简化分布 蒙特卡罗法 控制措施

工程项目的成本预测及投标报价都是基于对将来情况包括政治、经济、社会、自然界等各个方面的预测之上的,是基于正常的、理想的技术、管理和组织之上的。然而在实际实施某一项目的过程中,这些因素都有可能会产生变化,各个方面都存在不确定性,这些变化会使原订的计划、方案受到干扰,使原订的目标不能实现。这些事先不能确定的内部和外部的干扰因素,人们将它称之为风险。对于具体的工程项目而言,风险会造成工程项目实施的失控现象,如工期延长,计划修改,质量降低,人力、材料、设备消耗量增加等,最终导致工程成本增加、经济效益降低。

1、工程项目成本风险事件识别

进行项目成本风险管理的第一步,必须首先对造成成本风险的风险事件进行识别,而识别项目成本风险的第一步便是找出风险可能存在之处及产生的原因。在工程项目的实施过程中,一方面,各种个人意志、人为因素的影响会改变这些活动的内容、程序和做法,从而使工程项且成本出现不确定性;项目所处的环境、条件也都会发生变化,这也会使工程项目成本出现不确定性,风险性事件完全不确定性是项目成本风险产生的根源,是造成项目成本变化的根源。另一方面,工程项目的成本风险是由于信息的不完备性造成的,而这种信息的不完备性既有人们在信息收集与信息加工方面的问题,也有信息本身具有滞后性的原因。总之,由于人们认识事物的局限性、人们行为的主观随意性和客观环境与条件的不断变动性所造成工程成本不确定性。

根据上述的风险定义,可将项目成本风险主要分为以下几类因素:

1.1内部管理带来的风险

(1)项目规划、设计深度不够的风险。在目标设计中,可能存在构思的错误,规划设计深度不够;设计内容不全;重要边界条件的遗漏;采用规范不恰当;设计参数选用不合理;未考虑当地工程地质水文地质条件;未考虑施工可行性等。究其原因主要表现为承包商受经济利益驱动,在设计图纸未达到一定深度要求时就进行工程项目施工,这样会造成工程的实体消耗量难以估计,成本难以确定。 (2)招投标报价风险。投标报价大有技巧。报价即使没有失误,仍然有很大的不中标的可能性;即使中标,如果价格偏低,也会使自身成本和收益受损。

(3)施工措施方案陈旧,目标优化错误或未进行优化优选。未采用现代优化设计方法,如价值工程、最优化方法,对施工方案未进行优化优选等。

(4)承发包方式选择不当;合同类型选择有误;合同条款遗漏,表达有误,不严谨;合同管理不力,引起大量索赔。目前最为典型的合同形式有三种:即固定总价合同、成本加酬金合同、单价合同,采用何种形式的合同对成本的构成影响很大。

1.2 外部条件变化带来的风险

(1)恶劣天气条件。主要反映的是自然条件中天气方面的因素。对于上海地区,具体而言,恶劣天气条件主要是指台风和高温。台风会造成材料的损失、现场设施的破坏,甚至人员伤亡:而高温往往给施工造成一定困难,造成停工,拖延工期,增加施工成本。

(2)建筑材料涨价。项目施工往往是一个长期的过程,如果在项目进行过程中,材料价格出现了较大的涨幅,无疑将增加施工承包商成本。尤其是在事先未预料到,未做预防措施时,会遭到较大损失,将会增加成本支出。

1.3不可抗力的风险

不可抗力是指不能预见、不能避免,并且不能克服的客观情况。不可抗力包括自然现象,例如地震、火山爆发、雪崩、暴雨、暴雪、飓风、洪水、泥石流等;也包括某些社会现象,如政府禁令、战争、爆炸、火灾等。由不可抗力引起的风险,如洪水、地震、泥石流等灾害虽然出现的机会较低,但是一旦出现,造成的危害是相当严重的。

2、工程项目风险性成本分布

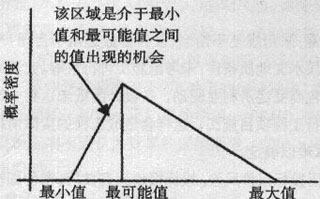

工程项目成本风险的理论分布是指工程项目各种风险理论上概率分布情况,这可以通过理论推导和使用风险事件的模拟仿真等方法去获得。从理论上来说,不同种类风险所形成的风险性成本的概率分布都是不同的,因此如果一个一个地将每个具体活动的具体分布找出来,并且使用这些分布去计算求得一项具体活动的风险性成本是不现实的。因此人们开始研究如何通过简化来使这一问题能够采用统一而又相对简单的办法。英国的Stephen Grey等人研究发现,这些各不相同的风险性成本分布最可行的简化办法,也是人们最能够接受的方法是将它们统一简化成一种三角分布,通过三角型分布,可从中预测最大、最小及最可能的值,靠近最大值和最小值的值出现的可能性要小于靠近最可能值的值,由于其应用方便,三角型分布得到广泛的应用(图1)。

图1风险性成本分布

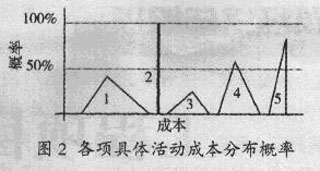

这种对于项目具体活动风险性成本的简化,把各种复杂的分布,简化成了非常简单而又统一的三角分布。这种分布的数据量大大减少,主要需要“最小值”、“最可能值”和“最大值”三组数据,而且这些数据易于通过分析判断来确定。这样项目具体活动风险性成本的确定者们只要根据现有的信息或自己的经验判断,去给出项目具体活动的“最小值”、“最可能值”和“最大值”以及“最可能值”的概率,就可以通过简单计算或借助于计算机仿真,得到各个项目具体活动的风险性成本期望值了。项目具体活动风险性成本的三角分布虽然是一种对于实际情况的简化,但是这种简化所损失的信息量较小,而且由此所得到的结果与真实情况相差不大。它不但可以用于各种项目具体活动风险性成本的分析与计算,而且也可以用于对项目具体活动确定性成本的分析与计算。因为当确认某项具体活动的成本是确定要发生的时候,此时该活动的最小、最大和最可能成本都聚集到一点,变成了同一数值,而且这一数值的发生概率为1。因此,三角分布简化模型可以同时用于对于项目具体活动的确定性成本和风险性成本两种成本的全面计算。对于工程项目风险性成本的确定而言,其总成本的分布也得以简化,由图2可以看出。

工程成本的组成部分一各项具体活动的风险性成本都是独立的、离散的。其中“1”、“2”、“3”、“4”、“5”、三角形所代表的是通过三角分布简化以后的项目具体活动风险性成本的分布,而“2”那条直线所表示的是某项目具体活动的确定性成本。由于同时存在有三角形和直线段表示的两种成本,所以采用简单的加总的方式去计算得出的工程项目总成本不科学的。但是根据概率的分布理论,这些不同概率的三角分布仍然具有明显的正态分布特性,同样可以按照正态分布的规律进行计算或模拟。所以,由于对项目具体活动风险性成本的三角分布简化,对于一个工程项目全风险成本的计算就可以简化成对于期望值的计算,这将大大简化项目总成本的计算。

3、工程项目风险性成本的确定

在对承担的风险事件进行识别的基础上,简化风险事件形成的成本风险概率分布,即可对风险性成本进行分析评估,即使不能得到定量化的结果,但是把项目成本风险分解成不同风险来源的过程以及对它们系统的研究,也会得出风险性成本可能的结果范围。目前对风险性成本进行分析评估的方法很多,如:调查打分法、层次分析法、蒙特卡洛模拟、敏感性分析、模糊数学及影响图等,本文以蒙特卡洛模拟法为例对风险性成本做分析评估。

3.1蒙特卡罗法的概念

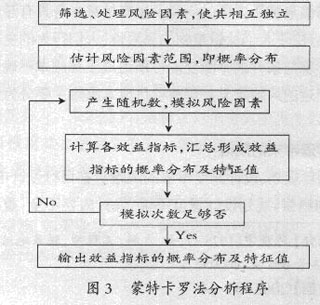

蒙特卡罗法是一种以概率和数理统计原理为基础,模拟事物的形成过程,以达到认识事物特征和变化规律的方法。蒙特卡罗模拟作为随机模拟中的一种,可能是概率分析最简单的一种应用形式。其前提假设是风险和不确定性参数可以用概率分布来描述。蒙特卡罗技术利用这些参数的概率分布来得出对工程项目成本预测的一系列模拟。该方法利用随机数发生器产生符合风险因素概率分布的数值,模拟实际风险事件可能的后果,将这些模拟数值赋给各个变量,以其作为确定值计算出开发目标值(如建设工程项目成本),这对应于实际可能发生的一种结果。如果重复进行K次,得出K组结果,由这K组数值,便可求出目标值的概率分布,从而反映项目的风险情况。

3.2蒙特卡罗法分析程序

3.3案例分析

某建筑施221-程公司承包了24层商务楼,经过专家预测的分部分项工程费用、措施项目费用、其他项目费用及其概率,见表。

表1工程项目费用

经蒙特卡罗法模拟计算后,得出其模拟结果为:以上总风险性成本的最大值为1 470 500元,最小值为1 215 200元,总成本的分布均值为l 321 700元,总成本不超过1 343 100元的概率为75%。

4、工程项目风险性成本的控制措施

对工程成本风险的处理主要通过对工程项目风险事件的控制来实现的,对分析出来的风险可以接受,或想办法消除、减少或转移。任何项目在实施时,都必须对承担的风险(明确规定的或隐含的)应有准备和对策,应有计划,应充分利用管理者自己的技术、管理、组织的优势和过去的经验。由于工程成本风险来源于具体活动的风险事件,因此对于工程成本风险处理也应转化为对工程成本的风险事件的控制和处理,而不是直接的对工程成本进行控制,对于工程项目的风险事件的主要处理对策:

(1)技术措施。如选择有弹性的,抗风险能力强的技术方案,而不用不成熟的施工方案。

(2)组织措施。对风险很大的项目加强计划工作,选派最得力的技术和管理人员,特别是项目经理;将责任落实到各个组织单元,使大家有风险意识;在资金、材料、设备、人力上对项目予以保证,并在实施过程中严密的监控。

(3)保险。对于一些无法排除的风险,例如常见的工程损坏、第三方责任、人身伤亡、机械设备的损坏等可以通过购买保险的办法解决。

(4)要求对方提供担保。这主要针对合作伙伴的资信风险。

(5)风险准备金。风险准备金是从财务的角度为风险做准备。在计划中(或合同)增加一笔不可预见费。

5、小结

工程项目大多具有技术复杂、工期长、风险大等特点,本文在对工程项目成本风险识别的基础上,简化工程项目成本风险分布概率,并利用各种风险分析评估方法对工程项目进行成本分析评估,并提出对风险性成本的控制措施,以便为施工企业对工程项目进一步风险决策、控制提供科学的理论依据。

(来源:项目管理者联盟 作者:佚名)